Kapitalmarkt Snap Shot Q3-2022

Abb. 1: Übersicht der Kapitalmärkte im laufenden Jahr

Die beherrschenden Themen im laufenden Jahr 2022 waren die durch den Ukraine-Krieg beschleunigte, hohe Inflation und die daraus resultierenden historischen Zinserhöhungen der westlichen Notenbanken. Die US FED erhöhte den Leitzins 2022 bereits fünf Mal von 0% auf insgesamt 3%. Gegen Ende des Jahres vermutet man den Leitzins bei 4%-4,5%. Die EZB, die zu Ende 2021 eine Zinssteigerung im Jahr 2022 noch nicht nötig sah, erhöhte erstmals seit elf Jahren, in zwei Schritten um zunächst 1,25%. Damit ist auch das leidige Thema der Negativzinsen erledigt. Die Möglichkeit einer Rezession dies und jenseits des Atlantiks wird bereits heiß diskutiert und erscheint nahezu unvermeidlich. Insbesondere nachdem auch die US Notenbank zu verstehen gab, dass sie die Inflation auch auf Kosten der Konjunktur bekämpfen werde: „Higher interest rates will bring some pain. We must keep at it until the job is done“ (Jerome Powell, Präsident US-Notenbank).

Die Inflation lag in den USA im September bei 8,2% und im Euroraum bei vorrs. 10,0% und damit gut 1,4% höher als Ende des zweiten Quartals und 8,4% höher, als noch vor fünf Jahren mit lediglich 1,6%. Einige Frühindikatoren sowie der sog. Basiseffekt deuten auf einen Rückgang des extremen Inflationsdrucks hin, wenngleich die großen Bremsungen durch Leitzinssteigerung erst nach 9-12 Monaten Wirkung zeigen sollten.

Bei den Rohstoffpreisen kam es zu deutlichen Rückgängen. Insbesondere bei Kupfer, einem prominenten wirtschaftlichen Frühindikator, ging es seit Jahresbeginn um 23% nach unten. Auch Gold und Silber (berechnet in USD) verloren deutlich (-9%; -18%). Fallende Gold-Kurse in Zeiten hoher Inflation sind war eher untypisch, dürften aber großteils auf den extrem starken Dollar und die steigenden Zinsen zurückzuführen sein. Der Ölpreis (Brent) kletterte im Juni zwar bis auf $125, schloss das 3. Quartal aber niedriger ab, bei nur mehr $89. Für die weiteren Inflationserwartungen ist diese Stagnation zunächst erfreulich, zeichnet aber auch den erwarteten konjunkturellen Rückgang ab, der aktuell eingepreist wird.

Der Aktienmarkt erlebte seine schlechteste erste Jahreshälfte seit 1970, bedingt durch die inflationsbedingte, aggressive Straffung der Geldpolitik und der erwarteten wirtschaftlichen Abkühlung. Der amerikanische S&P 500 Index liegt seit Jahresanfang bei -23,8%, berechnet in seiner Heimatwährung. Für einen europäischen Anleger sind das hingegen nur -12,2%, da der USD um 16% zum Euro gewann. Der Stoxx Europe und Aktien aus den Schwellenländern fügen sich mit -19% und -15% in das Gesamtbild ein. Speziell deutsche Aktien traf es mit -24% etwas härter. Der heftige Abverkauf der US-Technologietitel setzte sich nach einer kurzen Sommerrally fort. Der Nasdaq 100 verlor in diesem Jahr bereits 29% in Heimatwährung. Besser hielten sich in diesem Umfeld günstig bewertete Value- und Dividenden-Titel (-10%;-7%).

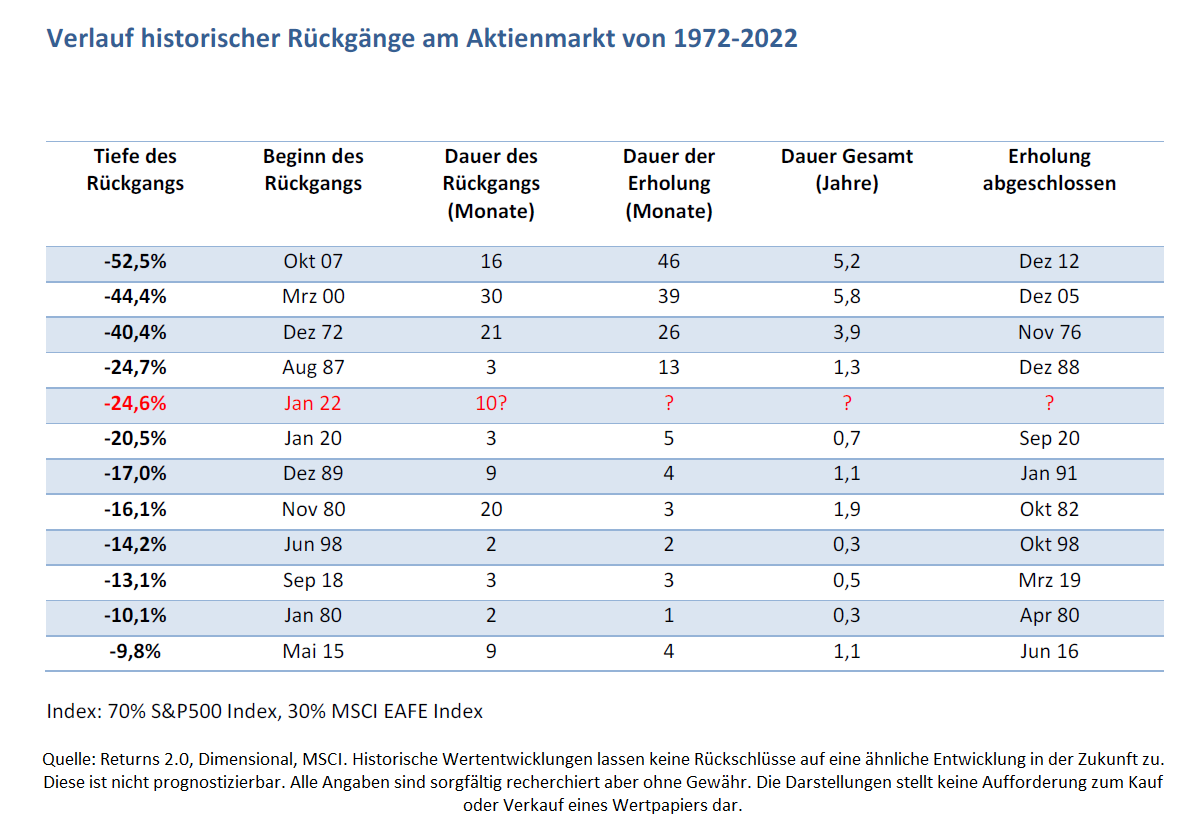

So schlimm die ersten drei Quartale im Jahr 2022 auch für die Anleger waren, die gute Nachricht ist, dass die Kursentwicklungen in der Vergangenheit in den folgenden 12 Monaten nach einem Quartalsverlust von mehr als 14% (Seit 1926 gab es das 19 Mal im S&P500) in 14 von 19 Fällen positiv waren. Auch die für die Bewertungen so wichtigen KGVs (Kurs/Gewinn-Verhältnisse) gingen in den USA von 37 (teuer bewertet) am Jahresende 2021 auf nun nur mehr 18 und damit unter ihren langfristigen Durchschnittswert zurück. Aktien aus Europa und den Schwellenländern liegen noch günstiger bei 10-12 und dividendenstarke Value-Werte gar bei nur 8 (alles unter 10 ist sehr günstig bewertet). Ein weiterer Indikator, der Bank of America Bull & Bear Index lag bereits bei 0 von 10 Punkten. Was so viel heißt, dass die Stimmung bereits an einem Tiefpunkt angekommen zu sein scheint, was als positiver Kontraindikator gewertet werden kann. Auch wenn es aktuell wahrscheinlich erscheint, dass die Rückgänge sich noch fortsetzen sollten, so muss man auf der Agenda haben, dass die Aktienmärkte weitaus früher wieder drehen, als man sich das landläufig vorzustellen vermag und auch deutlich bevor man dies in den Wirtschaftsdaten erkennen kann.

Aktuell sind wir bei -25% von den alten Aktien-Hochs und der Rückgang läuft schon seit 10 Monaten. Betrachten wir die historischen Rückgänge der letzten 50 Jahre, so scheint es wahrscheinlich, dass der Großteil des Rückgangs bereits hinter uns liegt und weitere Rückgänge Zug um Zug als strategisch wertvolle Einstiegspunkte gewertet werden sollten. Jetzt ist der Zeitpunkt gekommen, sich gedanklich seine Einstiegsmarken (in mehreren Schritten) festzulegen, um diese dann ohne zu zögern zu exekutieren, wenn (und sofern überhaupt) das jeweilige Kursniveau erreicht wird (z. B. -30%; -35%; -40%; etc. von den alten Hochs), unabhängig vom dann vorliegenden Stimmungsbild. Ob das erst in einem halben Jahr der Fall ist oder bereits in den nächsten Wochen spielt keine Rolle, denn das tatsächliche Kurstief erkennt man erst im Rückblick. Dies kann über eine Erhöhung der Aktienquote im Depot (Abhängig von Anlageziel und Risikotragfähigkeit) oder eine zusätzliche Investition erfolgen und bietet die Möglichkeit von den aktuellen Rückgängen zu profitieren und die Verlustphase potenziell schneller zu beenden. Keinen Fehler macht man aber auch mit passivem Verhalten, also simples Nichtstun. Denn langfristig gleichen sich Rückgänge, bei angemessener Streuung, von selbst aus. Nur der Versuch den Markt zu überlisten und möglichst tief wieder einzusteigen geht meistens schief und ist damit meist gefährlicher, als nichts zu tun

Abb. 2: Rückgang der Aktienmärkte im laufenden Jahr

Abb. 3: Übersicht historischer Aktienmarktrückgänge von 1972-2022 in Tiefe und Dauer

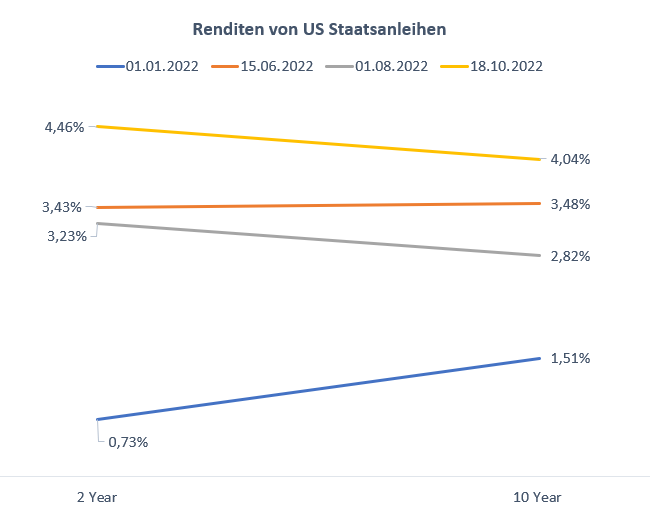

Anleihen sollen der stabilere und verlässlichere Teil eines Portfolios sein. Der Bloomberg US Aggregate Index, den viele Rentenfonds als Benchmark verwenden, hat seit 1976 in nur vier Jahren Verluste erlitten. Diesem Anspruch können sie in diesem Jahr aber angesichts stark steigender Zinsen nicht gerecht werden und sind auf dem Weg zum schlechtesten Jahresergebnis seit Aufzeichnung der Daten. Wenn die Zinsen steigen und eine bestimmte Anleihe statt 1% nun 2% Zinsen erbringt, dann ist die neue Anleihe wertvoller als die alte. Und zwar um 1% pro Jahr der noch verbleibenden Zinsbindung. Um diesen Wert muss die bestehende Anleihe abwerten. Dafür steigt die Verzinsung für die Zukunft. Globale Staatsanleihen (Währung auf Euro abgesichert) liegen im laufenden Jahr um 14% im Minus. Die Verzinsung der Anleihen stieg dafür auf 3% bei Staatsanleihen und über 5% bei Unternehmensanleihen. Die Rendite einer 2-jährigen US-Staatsleihe lag zum Ende Q3 bei 4,2%, eine deutsche bei 1,8% (Zu Jahresanfang 0,75% und -0,6%). Sollte die US-Notenbank die Zinsen zum Jahresende wirklich wie erwartet auf 4 – 4,5% erhöhen, so wäre dies bei den aktuellen Anleihen-Preisen bereits weitestgehend eingepreist.

Abb. 4: Entwicklung der Verzinsung von US-Staatsanleihen im laufenden Jahr

Zu den Währungen und Zinsen. Der Euro verlor mit 14% massiv an Wert zum USD und lag mit einem Tiefstkurs von 0,95 zum ersten Mal seit 20 Jahren unter „Parität“. Dies dürfte allen voran darin begründet sein, dass die Zinssteigerungen in den USA deutlich schneller voranschreiten und in Europa aufgrund der hohen Staatsschulden stärker limitiert erscheinen. Nicht zuletzt aufgrund des Auseinanderdriftens der Zinssätze für Staatsanleihen innerhalb des Euros. Die 10-jährige deutsche Bundesanleihe bringt nun bereits wieder 2,1% (ein Anstieg um 2,3%). Das italienische Pendant liegt aber schon bei 4,5% (ein Anstieg um gar 3,3%). Die EZB will einer neuen Krise in der Euro-Zone frühzeitig begegnen und hat in einer Sondersitzung neue Maßnahmen beschlossen, die den Abverkauf, insbesondere von italienischen Staatsanleihen mindern soll.

Die Krypto-Märkte erlebten ein vernichtendes Jahr. Der Bitcoin sank von fast $ 69.000 im November auf unter $ 20.000 (laufendes Jahr -58%), was vermutlich ebenfalls auf die stark steigenden Zinsen zurückzuführen ist, da speziell in den USA sehr viel Krypto auf Fremdkapitalbasis erworben wurde, was sich jetzt böse rächt. Ethereum verlor im laufenden Jahr (auf USD Basis) 64%. Zeitweise war der Verlust sogar noch höher, die Kryptowährung profitierte aber im Q3 erheblich von der Umstellung des Mining-Verfahrens auf „Proof of Stake“, was zu einer Energieeinsparung beim Mining von 99,9% führen soll und damit auf Anleger offenbar zukunftsträchtiger wirkt, als andere Kryptowährungen mit hohen Energieverbräuchen. Ausgang ungewiss (keine Empfehlung).

Quellen: iShares, CNBC, Investing.com, comdirect.de, MSCI, Xetra.

Wichtige Hinweise: Historische Wertentwicklungen lassen keine Rückschlüsse auf eine ähnliche Entwicklung in der Zukunft zu. Diese ist nicht prognostizierbar. Alle Angaben sind sorgfältig recherchiert aber ohne Gewähr. Die Darstellungen stellen keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar.