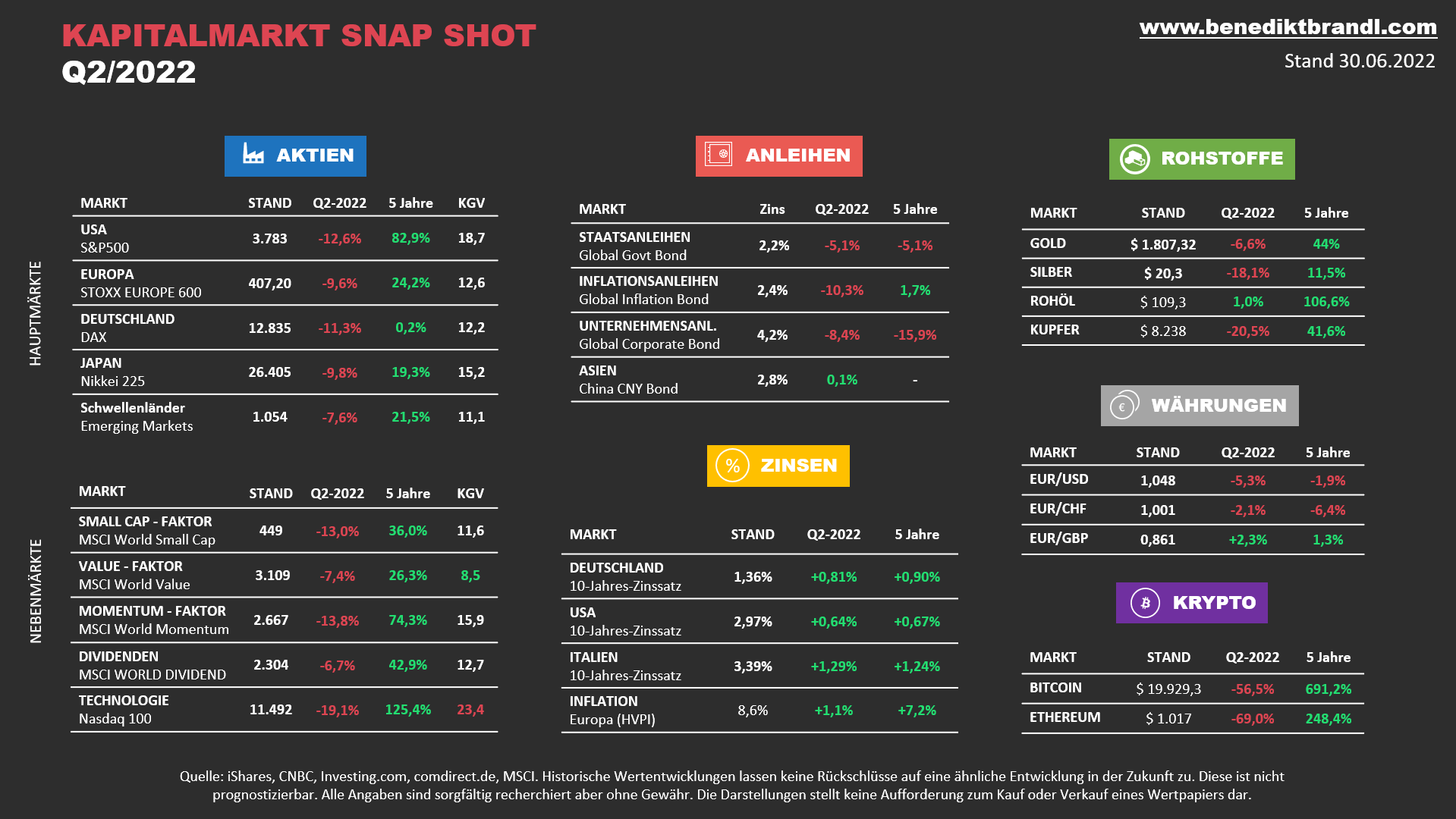

Kapitalmarkt Snap Shot Q2-2022

Die beherrschenden Themen im 2. Quartal 2022 waren die durch den Ukraine-Krieg beschleunigte, hohe Inflation und die draus resultierenden progressiven Zinserhöhungen der Notenbanken. Die US FED erhöhte den Leitzins 2022 bereits drei Mail von 0% auf insgesamt 1,5%. Gegen Ende des Jahres erwartet man den Leitzins bei 3,5%-3,75%. Die EZB, die zu Ende 2021 eine Erhöhung im Jahr 2022 noch nicht kommen sah, will den Leitzins im Juli, erstmals seit elf Jahren, zunächst um 0,25% erhöhen. Bei der Zinsentscheidung im September könnte die Straffung dann aber beschleunigt werden. Die Möglichkeit einer Rezession dies und jenseits des Atlantiks werden bereits heiß diskutiert. Dies könnte sogar gewollt sein, um auf der Nachfrageseite den Inflationsdruck zu mindern.

Die Inflation lag in den USA (Mai) wie auch im Euroraum (Juni) bei 8,6% und damit nochmal gut 1,1% höher als Ende des ersten Quartals und 7,2% höher also noch vor fünf Jahren mit lediglich 1,4%.

Bei den Rohstoffpreisen kam es zu deutlichen Rückgängen. Insbesondere bei Kupfer, einem prominenten wirtschaftlichen Frühindikator, ging es sogar um 20% nach unten. Auch Gold und Silber verloren. Der Ölpreis (Brent) kletterte im Juni zwar bis auf $125, schloss das Quartal aber nahezu unverändert bei $109 ab. Für die weiteren Inflationserwartungen ist diese Stagnation zunächst erfreulich.

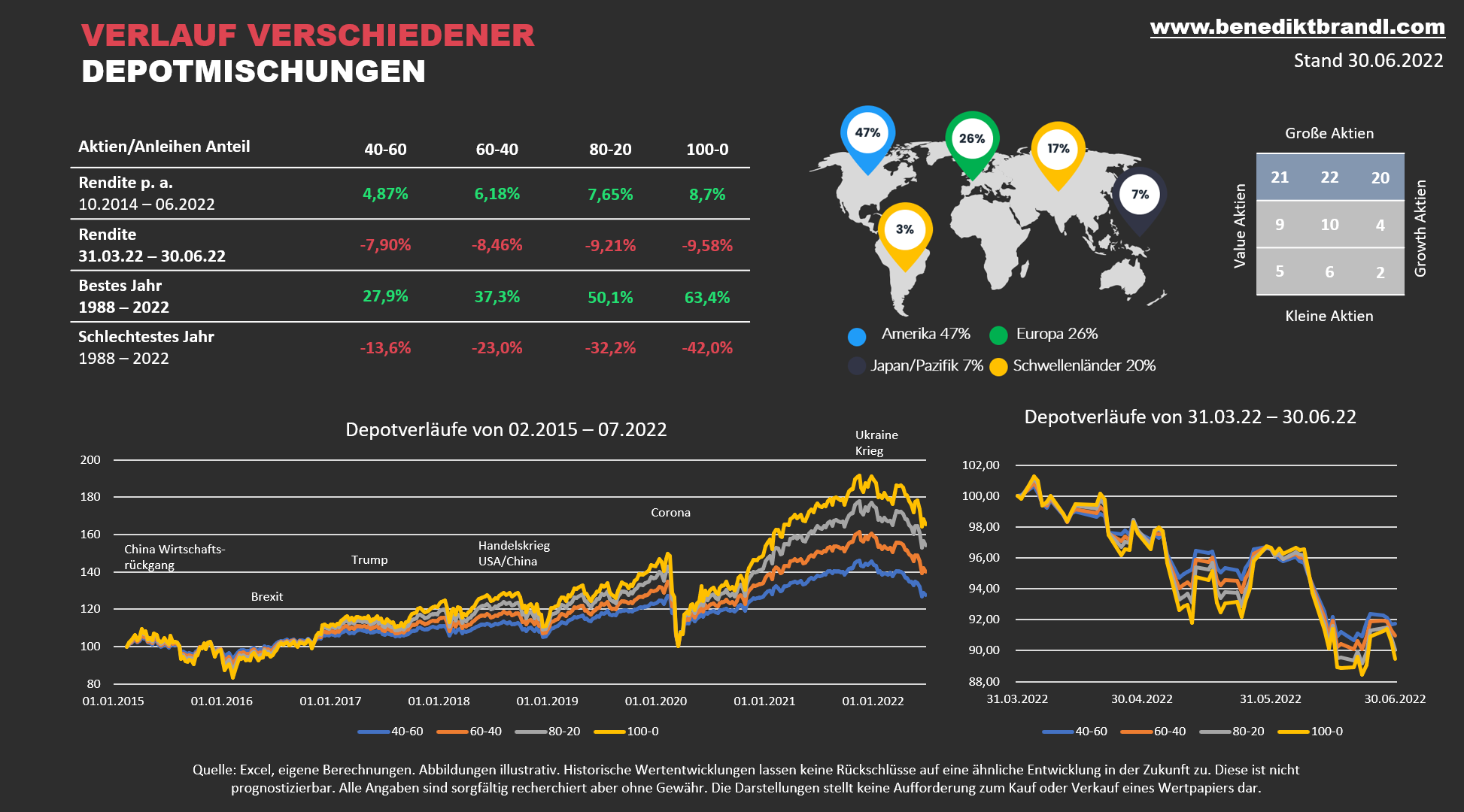

Der Aktienmarkt erlebte seine schlechteste erste Jahreshälfte seit 1970, bedingt durch die inflationsbedingte, aggressive Straffung der Geldpolitik. Der amerikanische S&P 500 Index verlor in Q2 in heimischer US-Währung 16,1% (insgesamt 20,6% unter seinem Hoch). Durch den Anstieg des USD zum Euro verringerte sich der Verlust für Euro-Anleger auf 12,6%, während europäische Aktien um 9,6% nachgaben. Der heftige Abverkauf der Technologietitel setzte sich fort. Der Nasdaq verlor in diesem Jahr bereits 29% in Heimatwährung. So schlimm das erste Halbjahr 2022 auch für die Anleger war, die gute Nachricht ist, dass die Kursentwicklungen in der Vergangenheit in den folgenden 12 Monaten nach einem Quartalsverlust von mehr als 14% (Seit 1926 gab es das 19 Mal im S&P500) in 14 von 19 Fällen positiv waren. Auch die für die Bewertungen so wichtigen KGVs (Kurs/Gewinn-Verhältnisse) gingen von 37 (sehr hoch bewertet) am Jahresende auf nun nur mehr 18 und damit unter ihren langfristigen Durchschnittswert zurück. Aktien aus Europa und den Schwellenländern liegen noch günstiger bei etwa 12 und dividendenstarke Valuewerte gar bei nur 8,5 (alles unter 10 ist sehr günstig). Ein weiterer Indikator, der Bank of America Bull & Bear Index liegt bei 0 von 10 Punkten. Was so viel heißt, dass die Stimmung bereits am absoluten Tiefpunkt angekommen ist und von hier aus nur noch besser werden kann (Kontraindikator).

Anleihen sollen der stabilere und verlässlichere Teil eines Portfolios sein. Diesem Anspruch können sie in diesem Jahr aber nicht gerecht werden und sind auf dem besten Weg zu einer ihrer schlechtesten Performances in der Geschichte. Staatsanleihen gaben nach um 5,1%, inflationsgebundene Staatsanleihen gar um 10,3%. Hochwertige Unternehmensanleihen sind um 8,4% gefallen. Jedes schlechte Jahr ist eine bemerkenswerte Sache für Anleihen. Der Bloomberg US Aggregate Index, den viele Rentenfonds als Benchmark verwenden, hat seit 1976 in nur vier Jahren verloren. Die gute Nachricht ist auch hier, dass mit den sinkenden Barwerten gleichzeitig die Verzinsungen der Anleihen steigen. Die Rendite der 10-jährigen US-Treasuries hat sich in diesem Jahr bereits mehr als verdoppelt und lag zum Monatsende bei 2,98 %. Die 2-jährige ebenfalls bei 2,93%, was für kürzere Laufzeiten spricht. Unternehmensanleihen liegen aktuell bei 4,2% Effektivverzinsung.

Zu den Währungen und Zinsen. Der Euro verlor mit über 5% deutlich an Wert zum USD, da die Zinssteigerungen in den USA deutlich schneller voranschreiten und in Europa aufgrund der hohen Staatsschulden stärker limitiert erscheinen. Nicht zuletzt aufgrund des Auseinanderdriftens der Zinssätze für Staatsanleihen innerhalb des Euros. Die 10-jährige deutsche Bundesanleihe bringt nun bereits wieder 1,36% (ein Anstieg um 0,81%). Das italienische Pendant liegt aber schon bei 3,4% (ein Anstieg um gar 1,3%). Die EZB will einer neuen Krise in der Euro-Zone frühzeitig begegnen und hat in einer Sondersitzung neue Maßnahmen beschlossen, die den Abverkauf insbesondere von italienischen Staatsanleihen mindern soll.

Die Krypto-Märkte erlebten ein vernichtendes Quartal. Bitcoin sank von fast 69.000 $ im November auf unter 20.000 $, was teilweise auf die gleichen Kräfte zurückzuführen ist, die auf Aktien eingeschlagen haben: Inflation und höhere Zinssätze. Einige Ereignisse, die einzigartig in der Kryptowährungsbranche sind, spielten ebenfalls eine Rolle und untergruben das Vertrauen der Anleger. Ein sogenannter Stablecoin kollabierte und kostete Investoren rund 40 Milliarden Dollar.