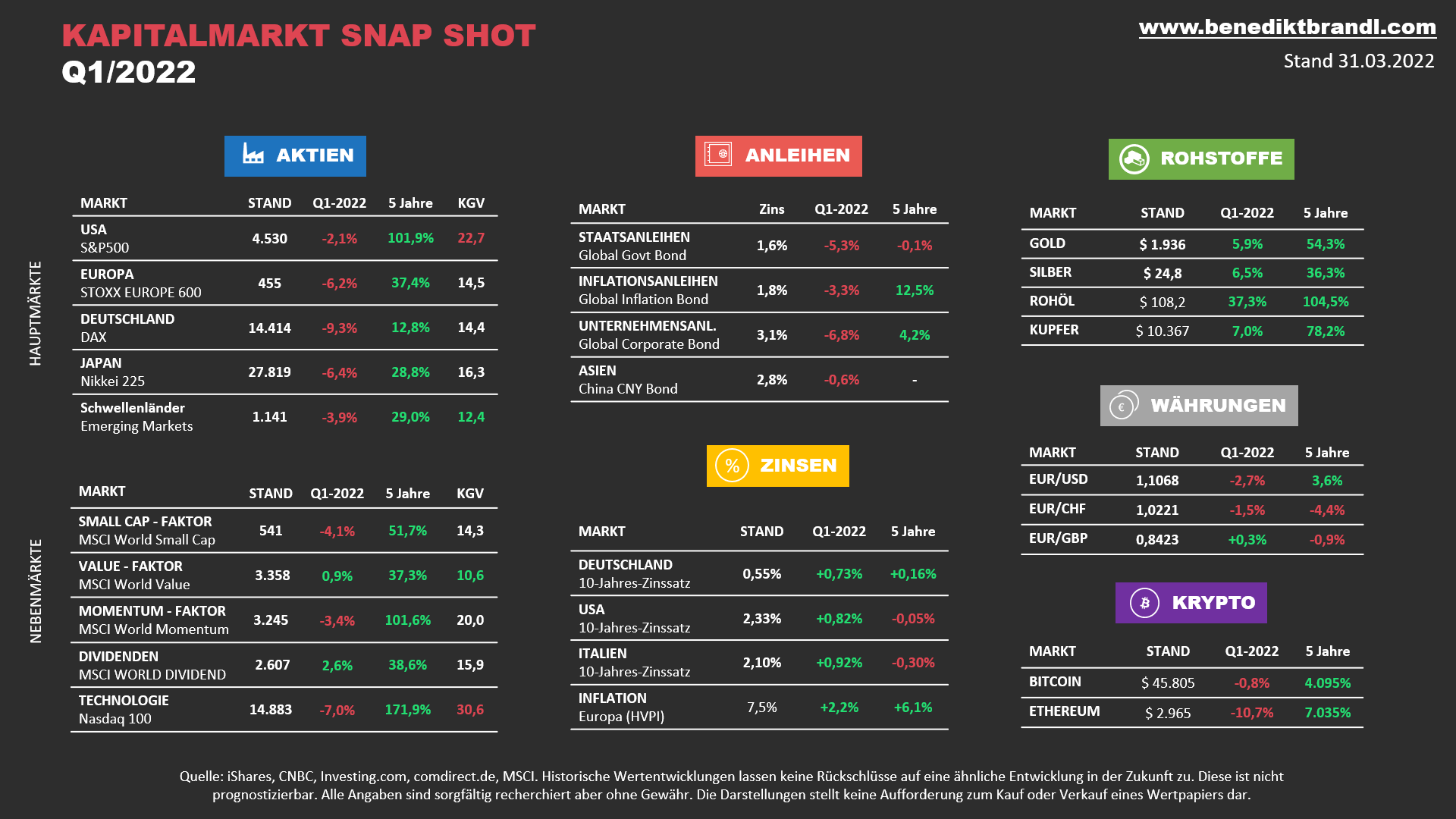

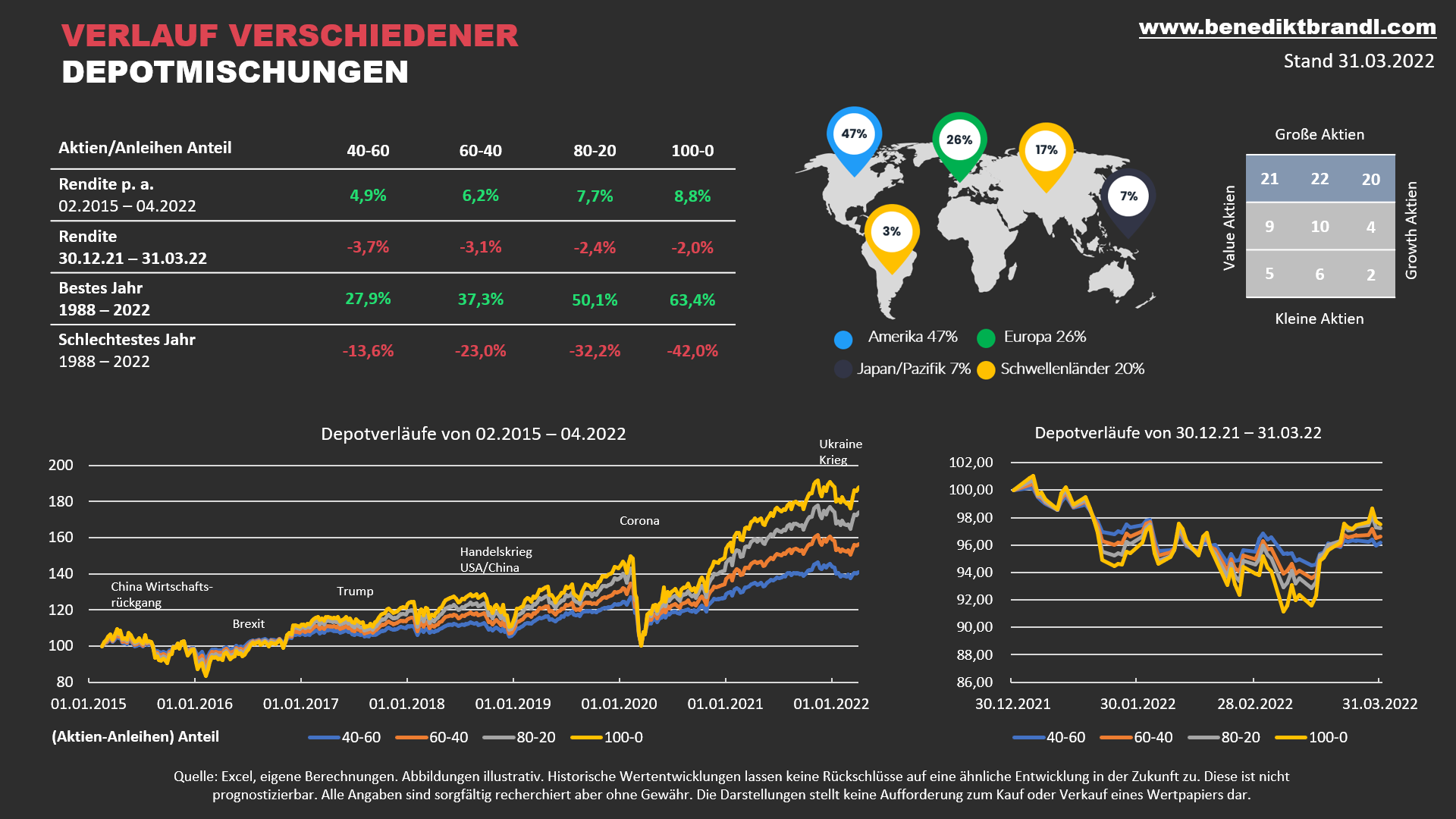

Kapitalmarkt Snap Shot Q1-2022

Überschattet vom Krieg in der Ukraine gaben die verschiedenen Anlageklassen ein differenziertes Bild ab. Hauptakteur war die Inflation mit einem Anstieg auf 7,5% zum Vorjahr in Europa und 7,9% in den USA.

Dementsprechend verteuerten sich nahezu alle Rohstoffe, allen voran Rohöl um 37% und erreicht damit eine Preis-Verdopplung über 5 Jahre. Gold glänzte als sicherer Hafen und legte in USD um 5,9% zu.

Aktien gaben nach, zeigten sich aber verhältnismäßig robust. Deutsche Aktien (-9,3%) gerieten stärker unter Druck, während Aktien aus den USA (-2,1%) und den Schwellenländern (-3,9%) zum Quartalsende kaum an Wert einbüßten. Auf 5-Jahressicht liegen die USA mit 101% Wertsteigerung meilenweit vor allen Konkurrenten. Bekanntlich ist dies dem Tech-Boom 2.0 geschuldet, vorwiegend vorangetrieben durch die Aktien der US-Technologiebörse Nasdaq. Entsprechend sportlich sind mittlerweile die Bewertungen (KGVs) dieser Werte. Ein KGV von 40 (den sie kurzfristig erreicht hatten) drückt aus, dass dieser Markt bereits weit gelaufen ist und so bekam der Technologiesektor in Q1 erste (teilweise sehr tiefe) Kratzer ab. Insbesondere bei den jüngeren Tech-Werten ging es nicht selten um über 40% nach unten. Alle anderen Regionen außerhalb der USA sind dagegen noch sehr preiswert. Besonders interessant erscheinen nun die günstig bewerteten Value-Aktien mit KGVs, wie es sie sonst nur in Krisenzeiten gibt (um die 10). Dies würdigte auch der Kapitalmarkt. So waren Value- und Dividendentitel die einzigen hier dargestellten Aktiengruppen mit Kursgewinnen im 1. Quartal.

Für Anleihen ist ein Umfeld von steigender Inflation und Zinsen pures Gift. Globale Staatsanleihen verloren 5,3% an Kurswert, nachdem die Zinsen weltweit um gut 0,8% gestiegen sind (Neue Anleihen werden dadurch wertvoller, alte müssen abwerten). Unternehmensanleihen gaben gar um 6,8% nach, bieten dafür jetzt aber wieder Zinsen von über 3%. Inflationsindexierte Staatsanleihen hielten sich besser und gaben nur um 3,3% nach. Auf Sicht der letzten 5 Jahre boten sie einen Zuwachs von 12,5% und bestätigten sich damit als valides Absicherungsinstrument bei Inflation. Baufinanzierungen gibt es mit 10-jähriger Zinsbindung kaum noch unter 2%.

Bei den Währungen legte hauptsächlich der USD zum EUR zu, da dort die Zinswende deutlich schneller voranschreitet.

Die Kryptomärkte gaben im Quartalsverlauf vom Hoch 25% ab und schlossen nach einer schnellen Erholung fast unverändert ab. Die Volatilität bleibt mit 73% (Vgl. DAX 11%) enorm hoch und der Ausgang ungewiss.

Quellen: iShares, CNBC, Investing.com, comdirect.de, MSCI, Xetra.

Wichtige Hinweise: Historische Wertentwicklungen lassen keine Rückschlüsse auf eine ähnliche Entwicklung in der Zukunft zu. Diese ist nicht prognostizierbar. Alle Angaben sind sorgfältig recherchiert aber ohne Gewähr. Die Darstellungen stellen keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar.